2300年过去,科学家还没找到能撬动地球的支点,但经济学家早已发现撬动债务的杠杆。

居民加杠杆,家庭大肆举债购房,“六个钱包”做首付,撬起数百万的住房抵押贷款,这正是过去三年房地产大繁荣的核心秘密。

中国家庭债务规模有多大?居民杠杆率究竟有多高?未来还有没有继续加杠杆撬动房价的空间?

11月2日,中国人民银行发布《中国金融稳定报告(2018)》,透露了关键信息。

值得一提的是,作为中国金融体系最重要的报告之一,今年的《金融稳定报告》专辟两大专题,聚焦于居民部门债务和房地产市场风险,这在往年相当少见。

央行报告显示,2017年末,我国住户部门债务余额40.5万亿元,同比增长21.4%,较2008年增长7.1倍,接近GDP一半。

家庭债务,包括消费贷款和经营贷款,这其中以消费贷款为主体,而消费贷款中,又以房贷为主,房贷占家庭债务整体的比例超过一半。

2008年时,我国房贷余额仅为3万亿,而到了2017年底,住房贷款余额膨胀到21.9万亿,房贷占所有住户部门债务余额的54%。

近两年来,短期消费贷款异军突起,涨幅之猛,远远超过房贷。这些所谓的短期消费贷款,往往都是以首付贷、消费贷,房抵贷之名,大肆进入房地产市场,为房价上涨推波助澜。

部分购房者利用短期消费贷款等渠道违规加杠杆,绕过首付比例限制,从而可能导致大量短期消费贷款流入房地产市场,助长了房地产市场投机行为,房价过快上涨问题更为突出。

这就要引入“杠杆”的概念。“去杠杆”的说法几乎无人不知,但很多人对于“杠杆”是什么,仍旧混沌。

其实,杠杆就是负债水平。简单来说,就是1块钱本金能撬动多少贷款的能力。通常,我们以居民债务/GDP总量,来衡量居民部门杠杆率。

2017年,我国居民债务余额为40.5亿,相当于于2017年GDP总量(82.7万亿)的49%,这就是居民部门杠杆率。

与62.1%的国际平均水平相比,这一比例并不高。但与新兴国家的39.8%相比,则又明显过高。

问题是这10年,经过次贷危机和全球金融危机的洗礼,发达国家纷纷降低居民部门杠杆率,而我国居民杠杆率却从17.9%迅速攀升到49%,扩大2.73倍。

与此对比,从2008年末到2017年末,美国居民部门杠杆率从95.4%显著降至78.7%,日本从59.5%降至57.4%,欧盟从60.4%降至58.0%。

换句话说,别人的楼市都在去杠杆,唯有我们在大幅加杠杆,房价焉有不攀升之理?

当然,这还是以居民总债务与GDP之比来衡量的杠杆率,但这一模式存在明显低估,因为居民收入在国民收入中占比并不高,所以用居民债务与可支配收入相比,更接近真实。

2017年底,我国居民部门杠杆率高达112.2%,而2008年时仅有43.2%,10年间上升69个百分点。

以此来衡量,我国居民杠杆率早已超出国际平均水平,更超出美国等发达国家水平。

但在区域上,杠杆率却呈现显著不同。全国杠杆率最高的省份是上海,高达65.5%,其次是浙江,为65.4%,均超过日本法国德国等发达国家。

居民杠杆率超过全国平均水平的还有甘肃(59.8%)、广东(59.1%)、北京(58.8%)、福建(57.5%)、重庆(50.6%)、宁夏(49.3%)和江西(49.2%)。

显然,如甘肃、宁夏、江西等非发达地区杠杆率如此之高,说明居民债务高速扩张,而GDP总量无法与之匹配,显然已经超出正常水平。

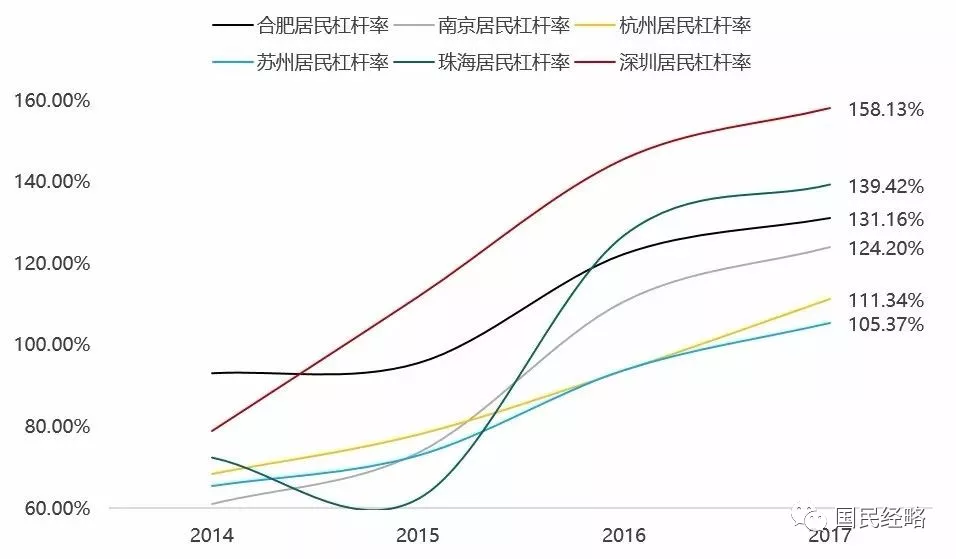

根据中国指数研究院的统计,深圳、珠海、合肥、南京、杭州、苏州等城市杠杆率超过100%。最近四年,更是呈现高速夸张之势。

房地产金融风险总体可控,但是近年来房地产业高杠杆发展模式和房价过快上涨并存,房地产行业风险有所上升。

一方面,我国长期实行审慎的住房信贷政策,平均首付比例达34%以上,这意味着居民可以承受30%左右的房价下跌。

与之对比,次贷危机之前,美国首付比例一度宽松到10%左右,只要房价下跌10%以上,这些家庭都会沦为负资产者,弃房断供也就屡见不鲜。

换句话说,如果房价下跌超过首付比例,房子的市值还没债务高,卖掉房子都不足以换掉债务,这就是“负资产者”这一说法的由来。

另一方面,央行认为,银行业金融机构房地产贷款不良率明显低于整体贷款不良率,房地产信贷质量较好。2017年末,个人不良贷款余额6149.3亿元,不良率为1.5%,低于银行贷款整体不良率0.35个百分点。

2017年底,我国住房抵借比(即抵押贷款金额除以抵押品价值)为59.3%,并不算高,似乎也为“房贷风险不高”提供了依据。

如果楼市深度调整,房价出现大跌,作为“抵押品”的房子本身市值必然大幅收缩。房子市值大跌,而债务却不会减少,抵贷比显然会大幅上升。

楼市之所以举足轻重,不仅因为中国家庭财富将近70%都集中在房地产上,难以忍受房价的巨大下跌,而且因为楼市通过信贷与金融体系密切关联,楼市的一举一动,都容易影响到金融稳定。

根据央行报告,2017年末房地产贷款余额占各项贷款余额的26.8%,一旦房地产市场出现剧烈波动,银行业将直接面临信用风险。

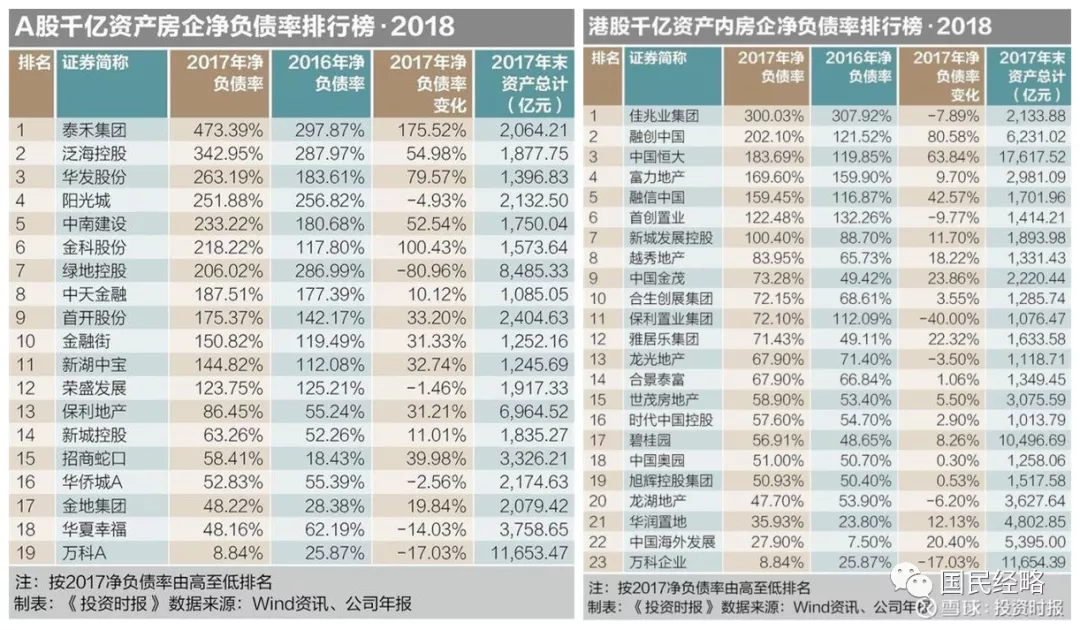

根据央行报告,2017年,136家上市房企平均资产负债率高达79.1%,其中有26家资产负债率超过85%。部分房企的土地竞买保证金也来自外部融资,购地资金杠杆率达到7~8倍。

所以,无论是基于传统的土地财政、房地产拉动经济的需要,还是基于金融稳定的需要,房价都难以面临大幅度调整。

为此,央行指出,要关注房地产信贷占比过高、部分居民违规加杠杆购房、部分房地产企业债务率过高等风险。

可见,金融稳定的重要性已经摆在突出位置,房地产暂时失去加杠杆的空间与可能。

显然,楼市已经进入新的阶段。虽然大跌不会被允许,但上涨同样不被允许,楼市适度的去杠杆势在必行。

标签:房地产 杠杆率 房地产市场 消费贷款 gdp 楼市 债务 杠杆 央行 房价

转载请注明出处。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们