原标题:同盾科技AaaS “智能分析即服务” 到底是什么?附案例解析 2017年11月15日第八届财

2017年11月15日第八届财新峰会上同盾科技创始人、董事长蒋韬首提“智能分析即服务”(Analysis as a Service,AaaS)理念。这一全新理念被首次提出后,时间已经推移了近一年,近日,《金卡生活》在研究同盾科技在银行信贷业务全生命周期实践的风控解决方案中发现,“智能分析即服务”理念之树已然在实务应用中深层扎根。

AaaS即,利用人工智能工具和大数据技术,在包括信贷风险、交易欺诈、营销作弊、客户价值、投资和运营等多种细分金融场景中,面向不同的行业,包括金融、互联网、保险、新零售,在不同的应用领域给客户提供数据分析的能力。也就是通过AI+大数据双轮驱动,提供场景化的智能分析服务。

下面用3个案例从不同视角来全面解析AaaS “智能分析即服务”,在银行信贷业务全生命周期中的具体落地。

A银行直销银行向同盾科技发出诉求,对用户账户进行安全保护,同时降低被“黑产”制造者攻击的概率。

基于A银行直销银行围绕设备标识、IP画像、登陆时间三个方面制定了风控规则的前提,同盾科技采取设备“指纹”对风险设备行为实时防卫,将交易接入决策引擎,通过近百条规则在用户注册环节对虚假及恶意注册等行为进行防控;在提现、绑卡环节,对用户资金安全保护;而在充值环节,对薅“羊毛”风险防控;在信息修改环节,对用户账户安全保护,防止关键信息被篡改。《金卡生活》选取2018年1-3月期间数据,作为联合反欺诈样本观察期。

从事件维度分析,同盾科技API(Application Programming Interface,应用程序编程接口)审核率,即反欺诈规则命中率排名前三的事件分别是提现、注册及充值。通过进一步分析,命中数量最多的是代理IP、设备标识获取异常及设备短时间内注册次数过多。这些现象对应的则是典型的互联网欺诈行为,如薅“羊毛”、盗刷。API拒绝率越高,代表事件的风险程度越高。对A银行直销银行风险事件发生最高的注册环节,同盾科技API拒绝等于为该银行防范了风险。由于部分绑卡交易A银行直销银行未调用同盾科技的设备“指纹”服务,导致该事件API设备“指纹”获取率过低。下表的数据分析表明API设备“指纹”保持了极高的响应水准(表1)。

从应用类型维度分析,命中反欺诈规则最高是手机网页,达到86.1%,表明此为惯用途径,其次才是安卓系统、iOS系统。而API拒绝率普遍不高,非要“矮子堆里拔高”的话,安卓系统排首位。同样,由于部分交易A银行直销银行未调用同盾科技的设备“指纹”服务,致使手机网页端设备“指纹”获取率低(表2)。

样本观察期API接口200ms响应率在99%以上,500ms响应率在99.9%以上。由此可见,A银行直销银行采取严控注册关的措施,尽可能将欺诈分子堵截在门外。

【案例2】同盾科技联合C银行信用卡中心建立在线消费贷产品申请自动化风控模型

除自有渠道获客之外,C银行信用卡中心通过某呗引流,开启了“互联网银行”模式,与同盾科技共建在线消费贷产品申请自动化风控模型。《金卡生活》选取模型上线月,作为样本观察期。

联合模型具备贷前信用审批“三化”,即流程化、自动化和标准化。流程化评估用户信用并甄别“坏”用户,自动化评估用户的还款意愿及能力,标准化评估用户的行为偏好、负面及负债信息等。同时,该模型具备“三个能力”,即在贷中海量交易中迅速发现风险的能力,贷后监控核验用户异常信贷表现并预警失信的能力,在风控新方法、新工具、新路径面前快速匹配的能力。

《金卡生活》观察到,放置“同盾云”端的联合模型其实只做了两件事。一是针对某呗系统风控模型、C银行信用卡中心风控模型“双通过”引流来的用户,进行自动化信用审核,从而给出决策建议。二是针对某呗系统风控模型通过,C银行信用卡中心风控模型拒绝的用户,通过专家调优、三方核试验之后,进入联合模型深度挖掘,最后进入C银行信用卡中心模型融合,继而提高通过率。“删繁就简三秋树,领异标新二月花”,这款联合模型颇具郑板桥简约风韵。

C银行信用卡中心从同盾科技API累计调用量120万次,日最高调用量60000次。联合模型在自动化风控方面当之无愧成为“铁将军”,把关成效显著,总体自动通过率达90%,自动拒绝率仅10%。其中,反欺诈通过率96%,三方核验通过率93%。在样本观察期间,C银行信用卡中心发放在线万笔,其逾期率控制在千分之一以下(表5)。

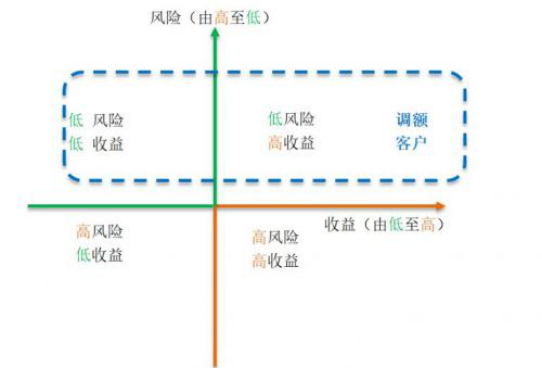

第一,如何实施低风险额度调整?“行为风险评分卡”“收益卡”“响应卡”三者相权与考量的火候至关重要。

一是锁定调额对象。根据“三卡”,即基于持卡用户的征信数据及多平台借贷数据,评估其风险的“行为风险评分卡”;基于持卡用户历史的还款行为数据,预测未来利息及佣金等收入的“收益卡”;基于持卡用户的他行卡额度及消费行为数据,判断是否响应调额的“响应卡”。相应预测结果选择低风险、高收益、易响应的持卡用户作为额度调升对象;相反,高风险、低收益、慢响应的持卡用户作为额度调降对象。

二是“二次”定额。根据“收入负债资产”,即基于银行、同盾科技经济能力评估、第三方数据,判断持卡用户的收入变化;基于银行、同盾科技、征信数据,评估持卡用户的负债变化;基于银行、同盾科技线上资产变动评估、第三方数据,评估持卡用户的资产变化,从而综合评估持卡用户当前的收入负债比值、资产新增,以此对其重新定额。

三是符合风险敞口要求。基于银行风险敞口(Risk exposure,因债务人违约行为导致可能承受风险的信贷余额)要求,确定当前额度调整空间,以此满足单个拟调持卡用户的额度。当调整额度空间有限时,则优先满足“收益”“响应”期望最大的用户。

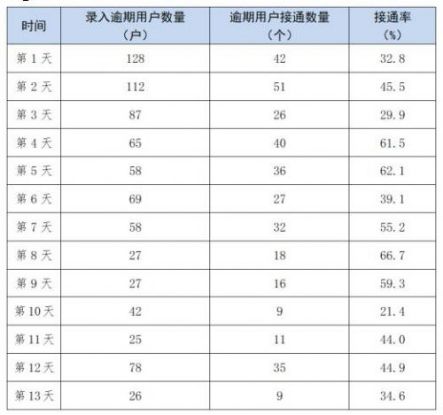

F银行对逾期10天用户采取智能催收,提出三大需求:第一针对忘记还款的用户,起到提醒作用;第二过滤不需要人工坐席催收的用户,减少人工负担;第三提高产品智能化,尽可能减少人工干预。

《金卡生活》获取了同盾科技在F银行实施智能催收的测试样本,其接通率(表5)高于人工坐席催收,逾期回款在15-20%之间,同时释放了大量的催收人力。

此外,G银行信用卡中心M1(Months,月,未还款的第二个账单日到第二次账单的最后还款日之间)账龄持卡用户智能催收,平均接通率为56%,逾期回收高出传统催收的15%。H银行消费金融M1账龄用户智能催收,平均接通率为47%,接通率及逾期回收率都高于人工催收。

转载请注明出处。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们